新闻公告

学院资讯

为什么jd.com与外卖“战斗”?

作者:365bet登录日期:2025/08/19 浏览:

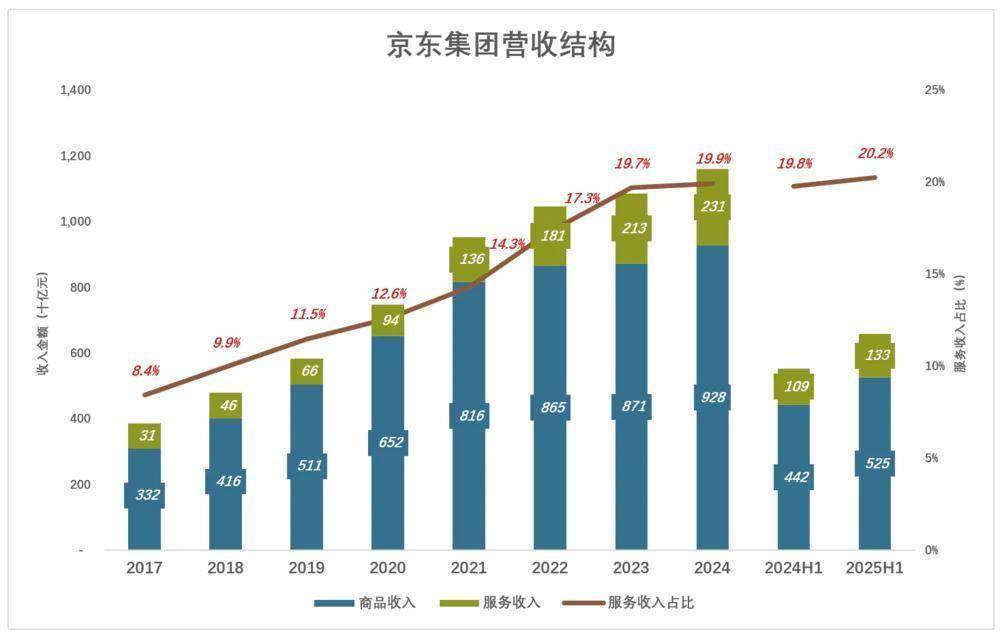

JD.com(NASDAQ:JD; HK:09618)于2025年8月14日发布了“ 2025季度和临时公告结果”:第二季度收入为3567亿元人民币,每年增长22.4%;其中,商品收入增加了20.7%,服务收入增加了29.1%。该部门的绩效如下:JD零售营业利润为139.4亿元人民币,每年增加37.9%,收入利润率为4.5%; JD Logistics营业利润为21亿元人民币,逐年下降10.3%,收入利润率为3.8%;新业务的收入(主要是外卖)增加了199%,营业时间为147.8亿元人民币。 JD.com的外卖每日订单超过2500万,覆盖了全国350个城市,已维修超过150万的商人。成本是JD.com集团上半年的利润下降到96.7亿元人民币,下降了46.8%。根据公共信息,最大值Meituan订单每天的订单为120至1.5亿订单,Ele的订单最多为8000万订单。价格和结果肯定不是JD.com所期望的。值得享受为什么必须对付外卖的原因。主要市场是稳定的。 JD.com敢于在很大程度上建立自己的外卖业务,其信心来自主要市场。服务收入的比例和3C产品的比例是值得关注的两个指标。服务收入比例超过20%。 JD集团收入分为两类 - 商品收入和服务收入。 JD.com开展了自己的业务,并且销售已充分记录,SOIT在第一阶段贡献了其早期收入的大部分收入:2017年,销售和商品服务的收入分别为3318亿和305亿,服务收入成本为8.4%; 2019年,销售和商品服务的收入分别增加到51007亿和662亿,服务收入成本为11.5%;在2021年,销售和商品服务的收入分别增加到8156亿和1359亿,服务收入成本为14.3%; 2024年,商品的销售和服务收入分别为9280亿和2308亿,服务收入成本为19.9%; 2025年,销售和商品服务的收入分别为5247亿和1330亿,服务收入成本为20.2%;扩展全文

服务业务的毛利率高于那些商品的邦塔,服务收入的比例将继续增加,这是改善东京绩效的主要因素。

2019年,当服务收入成本为11.5%时,运营收入首次“正”,营业利润率为1.6%。从那时起,即使它经历了流行病,也没有财务损失。在2024年,服务收入成本约为20%,营业利润率为3.3%(设定新的高点)。

电子产品提供60%的自动驾驶器收入

JD.com从电子产品和家用电器(通常称为3C)开始了业务。随着产品数量的增加,每年3C产品的比例减少:

2017年,电子产品达到2363亿元人民币,提供了自己自身收入的71.2%。

2019年,电子产品的销售额达到3287亿元人民币,占自身收入的64.4%;

2022年,电子产品的销售达到了5159亿元人民币,这提供了自我收入的额外下降。 59.6%;

2024年,电子产品销售达到了5650亿元人民币,可提供自动收入60.9%;

在2025年的H1中,电子产品达到3233亿元人民币,占自动收入的61.6%;

3C是从东京开始的类别。在2025年第2季度,3c达到1790亿元人民币,每年增长23.4%,价值占自身收入的63.4%(与“旧交易”政策有关)。

此外,在第二季度2025年,有100个销售额10034亿,同比增长16.4%。它连续三十个季度保持双重增长,并且增长率变得越来越快。

主要增长来自主要零售

自2024年第一季度(并追踪了绩效)以来,JD财务报告将其业务报告给三个分支机构,尤其是“ JD零售”,“ JD Logistics”和“ New Business”。

JD零售(包括JD Health和JD行业)

从2020年到2024年,JD.com的零售业从6940亿升至1.02万亿。四年内的联合结合增长为46.4%,平均年平均水平为9.9%;

在2025年,JD.com的增长率显着提高,收入分别为269亿和311亿季度和第2季度,增长率分别为16.3%和20.6%。上半年的收入为5739亿,年增长18.6%。

JD物流(包括内部和外部业务)

从2020年到2024年,JD Logistics的收入增加ES从734亿到1828亿。四年内的联合结合增长率为149.2%,平均年增长率为25.6%;

在第1季度和第二季度2025年,JD Logistics的收入分别为470亿和515.6亿,增长率分别为11.5%和16.6%;

新业务

与零售和物流部门不同,新业务是一个“篮子”,其中包含许多JD企业期望探索的业务。包括Dada,JD.com,Jingxi和海外企业。

2020年,新的业务收入为176亿,达到2022年的298亿,2019年下降到192亿。在2025年第2季度,新业务显着增加到138.5亿,分别为138.5亿,分别为199%和141%,JD Takeut的主要驱动器。

在H1中,JD.com集团的收入为657.4亿元人民币,增长了19.3%。到:

JD.com的零售收入为5739.2亿元人民币,同比增长18.6%,导致总收入的总收入增长为84.7%;

ThE JD Logistics收入为985.3亿元人民币,同比增长11.5%,其增长综合收入的贡献率为11.5%;

新的业务收入为196亿元人民币,同比增长106.2%,其综合收入总收入增长的贡献率为9.5%(由于细分间贡献率的总和大于100%)。

当业务的主要业务强劲,勤奋地扩大新业务意味着“在阳光明媚的日子里修理屋顶”。

“战斗”后的库存

在2025年第一季度期间,在企业家企业家企业家的企业家精神将大量的新业务损失变成巨大的收入之后,合并后的JD集团绩效显示出0.2%的收入。商业损失。自从军官停止“战争”以来,预计下半年的新业务损失将缩小。

JD零售

在2020年,JD零售营业利润超过200亿,收入幅度为3%;在2022年,JD.com的营业利润增加到349亿元人民币,利润率为3.7%;

2024年,JD零售营业利润为411亿元人民币,收入利润率为4%;

在H1中,JD零售营业利润为268亿元人民币,每年增长37.8%,收入利润率为4.7%;

从2020年到2024年,JD.com的营业利润翻了一番,平均年增长率为18.8%。

新业务

将新业务部门定位的是资源和战略投资的整合,随着商业和削减的发病率的增加,投资的强度又大又小。

在进入2025年之前,分支机构的运营损失少于9亿元人民币,而且运营损失率少于19%。

在2025年第1季度,新业务运营的损失为13.3亿元人民币,利率损失为23.1%;

在2025年第2季度,新业务运营的损失为147.8亿元人民币,损失率为106.7%;

在2025年第一季度期间,新业务损失的突然增加是OB当JD.com认识到方向时,可爱不是偶然的,而是故意的手势。

合并营业利润

2022年,JD.com的合并营业利润为197亿元人民币,收入幅度为1.9%;

2023年,JD.com的联合营业利润为260亿元人民币,收入幅度为2.4%;

2024年,JD.com的合并营业利润为387亿元人民币,Aincome利润率为3.3%;

在2024年第三季度,JD.com的合并营业利润达到了120亿,收入的利润率为4.6%;

在2025年第2季度,JD.com的总损失为8.6亿元人民币,损失率为0.2%;

在第二季度2024年第2季度,JD.com的合并营业利润为105亿,在2025年第2季度,运营的综合损失约为9亿。

在H1中,JD.com的合并营业利润为96.7亿元人民币。全年的合并营业利润至少为200亿美元(认为第三季度和第四季度收入均高于50亿)。

在线零售在“天花板”附近

经过十多年后快速发展,在线购物进入一个成熟的阶段,人口股息和流量股息通常会丢失。在过去的三年中,在线购物的增长速度有所放缓,而PresenceSociety的Onsumo的比例开始下降。以下是2022、2023和2024的统计数据:

2022年,消费品的总销售额为44万亿元。其中,实体商品的在线零售销售额为12万亿元人民币,可占社会消费的27.2%。

2023年,消费品的总销售额增加到47.2万亿元。在这种情况下,实体商品的在线零售销售达到13.02万亿元,占社会消费总量的27.6%。

2024年,消费品的总销售额为48.8万亿元;在这种情况下,实体商品的在线零售销售额为13.08万亿元,占社会消费总量的26.8%。

从“电子商务”到“ 100亿补贴”,从探索“市场下沉”的潜力是促进AI产品,领先的电子商务公司已经测试了自己的最佳状态,并且边际影响变得越来越弱和脆弱。在过去三年中,该产品的在线销售产品的平均年增长率仅为4.6%,通常与GDP增长率和人均可支配收入相同。

中国消费者对在线购物的接待很高,据说这是“所有互联网都应该在线”,但是在线购物的成本不到低于总消费的30%以下的无形“天花板”。

电子商务3.0即将出现

电子商务的两个主要要素3.0

电子商务1.0是一个信息交换平台,电子商务2.0必须解决产品的真实性,卖方声誉,安全付款,物流和交付经验以及其他事情。

电子商务1.0就像早期门户网站的“房屋租金”支柱,房主在这里闲逛不可思议并回应给租户的电话。电子商务2.0相当于当今的专业房地产公司(例如Lianjia)。除了验证住房供应的真实性外,它还调整了“离线视图”,“帮助谈判”,“帮助签署合同”,“程序处理”,“管理服务”和“住房护理”。

在1.0和2.0电子商务期间,在线和离线供应链分开,每个供应链都有自己的系统;在线和离线是竞争关系,在线出售另一瓶醋,在线出售一瓶较少的舒适商店。

只要“天花板”被打破,社会流行起作用的比例增加了50%以上,中国的电子商务将带来超过100万亿的增长空间。

在线购物长期以来一直在日常生活中包括,那么为什么消费者仍然花费四分之三的离线钱?主要原因是“半固定”购物习惯。大家k现在可以在线购买什么以及在离线上购买的东西。

有两个因素限制在线购物的增加:

首先,用户关心及时性。例如,当我做饺子时,我发现我的家人不在醋中,所以我立即将儿子送到下面的舒适商店。

第二个是提高电子商务投入输出比率以履行其合同能力。直接对高频和数亿用户所需的低数量的反应,边缘的成本大于边际收益。

为了打破“天花板”,电子商务必须改变。电子商务3.0有两个主要要素:在线连接和离线供应链系统;在线和离线零售已经从竞争与竞争与合作发生了变化。

即时零售业有一个电子商务3.0阴影,但这是一个巨大的短缺。获取JD.com即时零售,例如,有三种运输模式:

直接交货合作商(购物商店,舒适商店,药房等

通过仓库(几秒钟内短仓库) - 主要适用于标准产品,例如3C数字产品;

送货站的协作 - JD仓库和离线商店库存已连接,并且根据地理位置的位置明智地选择了送货来源。对于JD.com,还有其他两个链接需要改进以实现真实的3.0:一个是订单(交货员)时间表;其他是使用数据来指导合作交易者准备股票。

即时零售交付工人的工作模型与外卖家伙非常相似。它们都是从许多点带到许多点,新的订单请求将在每时每刻都出现。外卖平台应实时计划和调整数百万交付工人的路径。根据数据,Meituan在高潮期间完成了每小时29亿条的计划。

离线零售最大的缺点是数据的大小很大,上升日期已过时。顶级电子商务公司可以预测他们想要哪种品牌啤酒在一个特定社区中,有多少成年人,有多少个婴儿,甚至每个月使用的浴室中有多少个角色。离开十。使用这些数据指导社区周围超市和舒适商店的存放,这不仅会承担JD物流系统的压力,而且还会提高交付速度。

到2024年底,中国的小型超市和舒适商店的数量将超过200万。如果这些人,市场和商品可以用于我们,则电子商务绩效能力不仅是两倍。

JD.com的边际收入最高

Meituan是安排交付人员的丰富经验,JD近年来积累的用户数据是一家大型财富房屋。

2024年,基奇纳(Kitchina)的餐饮服务总数为5.6万亿元。其中,外卖市场规模为1.6万元人民币,价值28%。用户量表约为5.8亿,并且高频消耗特性很重要。

如果您只想以1.6万亿美元的价格获得10%的市场,JD.com不会进行巨额投资。最近,据说它是“高频频段和低频”,即JD.com上的外卖用户的交叉购买;将来,据说它是即时零售的“旅程”。俗话说:“徐Zhuang用剑锣计划跳舞。”

JD高管在经过财务报告后的呼叫中说:外卖和即时零售是公司的重要策略,目标是建立一种持续五,十或20年的商业模式。JD.com的“新业务”在第二季度在第二季度消失了近150亿,最多是-2500万,而不是2500万,而不是由Meituan和Ele.me.Me.Me.Me.Me.Me.Me.Me.Me.me.me。

但是,JD.com的边际收入最高 - 外卖业务始于零框架,只有四分之一才进入前三名在行业中。

外卖战争停止后,如果阳光日的订单可以维持在约1000万。在运行了一年半的伟大之后,还出现了外卖和即时零售系统的功能(例如订单计划,产品计划等)。回到Sohu看看更多

JD.com(NASDAQ:JD; HK:09618)于2025年8月14日发布了“ 2025季度和临时公告结果”:第二季度收入为3567亿元人民币,每年增长22.4%;其中,商品收入增加了20.7%,服务收入增加了29.1%。该部门的绩效如下:JD零售营业利润为139.4亿元人民币,每年增加37.9%,收入利润率为4.5%; JD Logistics营业利润为21亿元人民币,逐年下降10.3%,收入利润率为3.8%;新业务的收入(主要是外卖)增加了199%,营业时间为147.8亿元人民币。 JD.com的外卖每日订单超过2500万,覆盖了全国350个城市,已维修超过150万的商人。成本是JD.com集团上半年的利润下降到96.7亿元人民币,下降了46.8%。根据公共信息,最大值Meituan订单每天的订单为120至1.5亿订单,Ele的订单最多为8000万订单。价格和结果肯定不是JD.com所期望的。值得享受为什么必须对付外卖的原因。主要市场是稳定的。 JD.com敢于在很大程度上建立自己的外卖业务,其信心来自主要市场。服务收入的比例和3C产品的比例是值得关注的两个指标。服务收入比例超过20%。 JD集团收入分为两类 - 商品收入和服务收入。 JD.com开展了自己的业务,并且销售已充分记录,SOIT在第一阶段贡献了其早期收入的大部分收入:2017年,销售和商品服务的收入分别为3318亿和305亿,服务收入成本为8.4%; 2019年,销售和商品服务的收入分别增加到51007亿和662亿,服务收入成本为11.5%;在2021年,销售和商品服务的收入分别增加到8156亿和1359亿,服务收入成本为14.3%; 2024年,商品的销售和服务收入分别为9280亿和2308亿,服务收入成本为19.9%; 2025年,销售和商品服务的收入分别为5247亿和1330亿,服务收入成本为20.2%;扩展全文

服务业务的毛利率高于那些商品的邦塔,服务收入的比例将继续增加,这是改善东京绩效的主要因素。

2019年,当服务收入成本为11.5%时,运营收入首次“正”,营业利润率为1.6%。从那时起,即使它经历了流行病,也没有财务损失。在2024年,服务收入成本约为20%,营业利润率为3.3%(设定新的高点)。

电子产品提供60%的自动驾驶器收入

JD.com从电子产品和家用电器(通常称为3C)开始了业务。随着产品数量的增加,每年3C产品的比例减少:

2017年,电子产品达到2363亿元人民币,提供了自己自身收入的71.2%。

2019年,电子产品的销售额达到3287亿元人民币,占自身收入的64.4%;

2022年,电子产品的销售达到了5159亿元人民币,这提供了自我收入的额外下降。 59.6%;

2024年,电子产品销售达到了5650亿元人民币,可提供自动收入60.9%;

在2025年的H1中,电子产品达到3233亿元人民币,占自动收入的61.6%;

3C是从东京开始的类别。在2025年第2季度,3c达到1790亿元人民币,每年增长23.4%,价值占自身收入的63.4%(与“旧交易”政策有关)。

此外,在第二季度2025年,有100个销售额10034亿,同比增长16.4%。它连续三十个季度保持双重增长,并且增长率变得越来越快。

主要增长来自主要零售

自2024年第一季度(并追踪了绩效)以来,JD财务报告将其业务报告给三个分支机构,尤其是“ JD零售”,“ JD Logistics”和“ New Business”。

JD零售(包括JD Health和JD行业)

从2020年到2024年,JD.com的零售业从6940亿升至1.02万亿。四年内的联合结合增长为46.4%,平均年平均水平为9.9%;

在2025年,JD.com的增长率显着提高,收入分别为269亿和311亿季度和第2季度,增长率分别为16.3%和20.6%。上半年的收入为5739亿,年增长18.6%。

JD物流(包括内部和外部业务)

从2020年到2024年,JD Logistics的收入增加ES从734亿到1828亿。四年内的联合结合增长率为149.2%,平均年增长率为25.6%;

在第1季度和第二季度2025年,JD Logistics的收入分别为470亿和515.6亿,增长率分别为11.5%和16.6%;

新业务

与零售和物流部门不同,新业务是一个“篮子”,其中包含许多JD企业期望探索的业务。包括Dada,JD.com,Jingxi和海外企业。

2020年,新的业务收入为176亿,达到2022年的298亿,2019年下降到192亿。在2025年第2季度,新业务显着增加到138.5亿,分别为138.5亿,分别为199%和141%,JD Takeut的主要驱动器。

在H1中,JD.com集团的收入为657.4亿元人民币,增长了19.3%。到:

JD.com的零售收入为5739.2亿元人民币,同比增长18.6%,导致总收入的总收入增长为84.7%;

ThE JD Logistics收入为985.3亿元人民币,同比增长11.5%,其增长综合收入的贡献率为11.5%;

新的业务收入为196亿元人民币,同比增长106.2%,其综合收入总收入增长的贡献率为9.5%(由于细分间贡献率的总和大于100%)。

当业务的主要业务强劲,勤奋地扩大新业务意味着“在阳光明媚的日子里修理屋顶”。

“战斗”后的库存

在2025年第一季度期间,在企业家企业家企业家的企业家精神将大量的新业务损失变成巨大的收入之后,合并后的JD集团绩效显示出0.2%的收入。商业损失。自从军官停止“战争”以来,预计下半年的新业务损失将缩小。

JD零售

在2020年,JD零售营业利润超过200亿,收入幅度为3%;在2022年,JD.com的营业利润增加到349亿元人民币,利润率为3.7%;

2024年,JD零售营业利润为411亿元人民币,收入利润率为4%;

在H1中,JD零售营业利润为268亿元人民币,每年增长37.8%,收入利润率为4.7%;

从2020年到2024年,JD.com的营业利润翻了一番,平均年增长率为18.8%。

新业务

将新业务部门定位的是资源和战略投资的整合,随着商业和削减的发病率的增加,投资的强度又大又小。

在进入2025年之前,分支机构的运营损失少于9亿元人民币,而且运营损失率少于19%。

在2025年第1季度,新业务运营的损失为13.3亿元人民币,利率损失为23.1%;

在2025年第2季度,新业务运营的损失为147.8亿元人民币,损失率为106.7%;

在2025年第一季度期间,新业务损失的突然增加是OB当JD.com认识到方向时,可爱不是偶然的,而是故意的手势。

合并营业利润

2022年,JD.com的合并营业利润为197亿元人民币,收入幅度为1.9%;

2023年,JD.com的联合营业利润为260亿元人民币,收入幅度为2.4%;

2024年,JD.com的合并营业利润为387亿元人民币,Aincome利润率为3.3%;

在2024年第三季度,JD.com的合并营业利润达到了120亿,收入的利润率为4.6%;

在2025年第2季度,JD.com的总损失为8.6亿元人民币,损失率为0.2%;

在第二季度2024年第2季度,JD.com的合并营业利润为105亿,在2025年第2季度,运营的综合损失约为9亿。

在H1中,JD.com的合并营业利润为96.7亿元人民币。全年的合并营业利润至少为200亿美元(认为第三季度和第四季度收入均高于50亿)。

在线零售在“天花板”附近

经过十多年后快速发展,在线购物进入一个成熟的阶段,人口股息和流量股息通常会丢失。在过去的三年中,在线购物的增长速度有所放缓,而PresenceSociety的Onsumo的比例开始下降。以下是2022、2023和2024的统计数据:

2022年,消费品的总销售额为44万亿元。其中,实体商品的在线零售销售额为12万亿元人民币,可占社会消费的27.2%。

2023年,消费品的总销售额增加到47.2万亿元。在这种情况下,实体商品的在线零售销售达到13.02万亿元,占社会消费总量的27.6%。

2024年,消费品的总销售额为48.8万亿元;在这种情况下,实体商品的在线零售销售额为13.08万亿元,占社会消费总量的26.8%。

从“电子商务”到“ 100亿补贴”,从探索“市场下沉”的潜力是促进AI产品,领先的电子商务公司已经测试了自己的最佳状态,并且边际影响变得越来越弱和脆弱。在过去三年中,该产品的在线销售产品的平均年增长率仅为4.6%,通常与GDP增长率和人均可支配收入相同。

中国消费者对在线购物的接待很高,据说这是“所有互联网都应该在线”,但是在线购物的成本不到低于总消费的30%以下的无形“天花板”。

电子商务3.0即将出现

电子商务的两个主要要素3.0

电子商务1.0是一个信息交换平台,电子商务2.0必须解决产品的真实性,卖方声誉,安全付款,物流和交付经验以及其他事情。

电子商务1.0就像早期门户网站的“房屋租金”支柱,房主在这里闲逛不可思议并回应给租户的电话。电子商务2.0相当于当今的专业房地产公司(例如Lianjia)。除了验证住房供应的真实性外,它还调整了“离线视图”,“帮助谈判”,“帮助签署合同”,“程序处理”,“管理服务”和“住房护理”。

在1.0和2.0电子商务期间,在线和离线供应链分开,每个供应链都有自己的系统;在线和离线是竞争关系,在线出售另一瓶醋,在线出售一瓶较少的舒适商店。

只要“天花板”被打破,社会流行起作用的比例增加了50%以上,中国的电子商务将带来超过100万亿的增长空间。

在线购物长期以来一直在日常生活中包括,那么为什么消费者仍然花费四分之三的离线钱?主要原因是“半固定”购物习惯。大家k现在可以在线购买什么以及在离线上购买的东西。

有两个因素限制在线购物的增加:

首先,用户关心及时性。例如,当我做饺子时,我发现我的家人不在醋中,所以我立即将儿子送到下面的舒适商店。

第二个是提高电子商务投入输出比率以履行其合同能力。直接对高频和数亿用户所需的低数量的反应,边缘的成本大于边际收益。

为了打破“天花板”,电子商务必须改变。电子商务3.0有两个主要要素:在线连接和离线供应链系统;在线和离线零售已经从竞争与竞争与合作发生了变化。

即时零售业有一个电子商务3.0阴影,但这是一个巨大的短缺。获取JD.com即时零售,例如,有三种运输模式:

直接交货合作商(购物商店,舒适商店,药房等

通过仓库(几秒钟内短仓库) - 主要适用于标准产品,例如3C数字产品;

送货站的协作 - JD仓库和离线商店库存已连接,并且根据地理位置的位置明智地选择了送货来源。对于JD.com,还有其他两个链接需要改进以实现真实的3.0:一个是订单(交货员)时间表;其他是使用数据来指导合作交易者准备股票。

即时零售交付工人的工作模型与外卖家伙非常相似。它们都是从许多点带到许多点,新的订单请求将在每时每刻都出现。外卖平台应实时计划和调整数百万交付工人的路径。根据数据,Meituan在高潮期间完成了每小时29亿条的计划。

离线零售最大的缺点是数据的大小很大,上升日期已过时。顶级电子商务公司可以预测他们想要哪种品牌啤酒在一个特定社区中,有多少成年人,有多少个婴儿,甚至每个月使用的浴室中有多少个角色。离开十。使用这些数据指导社区周围超市和舒适商店的存放,这不仅会承担JD物流系统的压力,而且还会提高交付速度。

到2024年底,中国的小型超市和舒适商店的数量将超过200万。如果这些人,市场和商品可以用于我们,则电子商务绩效能力不仅是两倍。

JD.com的边际收入最高

Meituan是安排交付人员的丰富经验,JD近年来积累的用户数据是一家大型财富房屋。

2024年,基奇纳(Kitchina)的餐饮服务总数为5.6万亿元。其中,外卖市场规模为1.6万元人民币,价值28%。用户量表约为5.8亿,并且高频消耗特性很重要。

如果您只想以1.6万亿美元的价格获得10%的市场,JD.com不会进行巨额投资。最近,据说它是“高频频段和低频”,即JD.com上的外卖用户的交叉购买;将来,据说它是即时零售的“旅程”。俗话说:“徐Zhuang用剑锣计划跳舞。”

JD高管在经过财务报告后的呼叫中说:外卖和即时零售是公司的重要策略,目标是建立一种持续五,十或20年的商业模式。JD.com的“新业务”在第二季度在第二季度消失了近150亿,最多是-2500万,而不是2500万,而不是由Meituan和Ele.me.Me.Me.Me.Me.Me.Me.Me.Me.me.me。

但是,JD.com的边际收入最高 - 外卖业务始于零框架,只有四分之一才进入前三名在行业中。

外卖战争停止后,如果阳光日的订单可以维持在约1000万。在运行了一年半的伟大之后,还出现了外卖和即时零售系统的功能(例如订单计划,产品计划等)。回到Sohu看看更多 上一篇:获取炒土豆棒25分钟!美味和滋养的胃,可惜想念

下一篇:没有了

下一篇:没有了

相关文章

- 2025-08-19为什么jd.com与外卖“战斗”?

- 2025-08-18获取炒土豆棒25分钟!美味和滋养的胃,

- 2025-08-17在意大利听证会上,在我国被捕的IT工程

- 2025-08-16红色的窗帘和红色的声音弹奏琴弦(文学

- 2025-08-15现在在历史上