新闻公告

学院资讯

亚洲股市|在“ de-usd”下,中国资产和股票的欣赏

作者:bet356体育官方网站日期:2025/07/15 浏览:

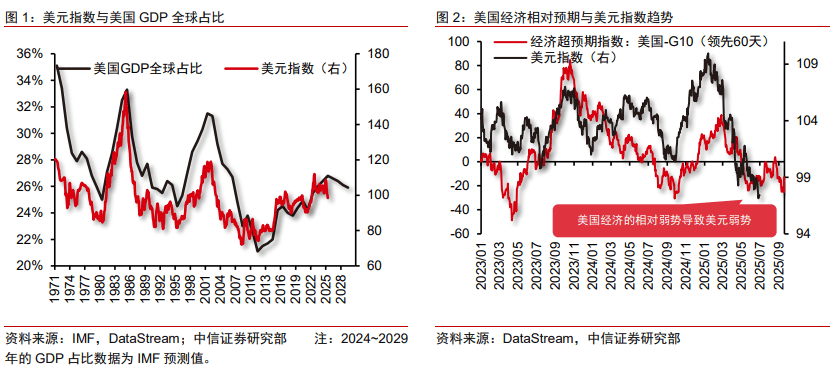

Text | Qin Peijing Contact: Xu Guanghong hou su yang qing shi dian wang yihan currently lacking the foundation for long-term strengthening, the "de-dollar" trend continues to strengthen, the preference for asset properties is rising, Asian stocks are firmly re-evaluation, and the emerging market properties like Hong Kong stocks are still performing, while the Hong Kong stocks are still performing, while the香港股票仍在表演,而香港股票仍在表演,而香港股票仍在表演,而香港股票仍在执行,而香港的股票仍在表现,中国人仍然是中文的赞赏。我们认为,奖励关税不会过分恢复,与中级美国的关系将继续保持稳定,预计市场风险将继续被追回。亚太地区通过加强内部经济来注入关税的全球经济中的新动力合作,优化行业和供应链,并扩大需求区域。如果美联储不期望削减利率,那么八月份中国利率的可能性将大大增加。自2021年以来,这将是中国与美国之间真正的同时紧急情况,并且很可能是重要的市场增强催化剂。在目前的亚洲太平洋市场中,我们建议专注于中国和韩国等新兴市场股票的机会。核心市场的具体观点如下:1)A股:市场继续热身,等待催化中的点火。 2)香港股票:成本效益仍然很大,流动性丰富。 3)韩国股票市场:政策支持 +预计注入的期望将保持积极的趋势。 4)印度股票市场:在短时间内,它具有高度赞赏,资本压力和收入收入,重点在其上和国防部门。 5)日本股票市场:在管理变革和外部环境的共鸣率下的机会市场。 6)东南股市:资金保持流出趋势,印尼市场具有中等和长期分配的价值。 ▍“ De-Us Dollar”趋势继续加强,对非美国资产的提供的偏爱也有所增加。 1)美元缺乏加强的长期基础,“美国违约美元”的趋势将继续得到加强。根据国际货币基金组织的预测,美国GDP与全球市场的比例将从2025年至2029年继续下降,这表明美元不足以长期加强。根据BOFA全球基金经理调查,“ De剂量美元”已成为完全同情的共识,而目前的低分配比率在过去20年中已经取得了新的低点。大多数投资者认为,“大美丽”法案有限对加强美国经济增长的影响,但它大大扩大了财政缺陷,并进一步削弱了美元的吸引力。扩展全文

2)偏爱提供非美国所有权的偏好增加了,并且在新兴市场(例如香港股票)中的股票财产得到了很好的表现。根据BOFA全球基金经理调查,有54%的投资者认为,在美国以外的国际所有权在未来五年内具有最大的潜在增长。自2025年(直到6月30日)以来,MSCI -erging Market增长了14.2%,占MSCI开发市场的8.1%以上。其中,韩国Kospi指数和中国港港指数尤其表现出色,分别记录了27%和21%。当前的中国市场仍然是一个欣赏的沮丧,吉恩级别的欣赏水平和全部升值水平的亲戚以及上海和深圳300指数a重新低于美国股票市场,日本股市和其他市场。

3)奖励关税很难返回,与中级美国的关系有望继续保持稳定,食欲的风险将继续愈合。 7月7日,特朗普实际上扩大了9Dodine豁免的Jandeadline的先前设定的奖励关税。关于随后的趋势,特朗普的信中设定的关税可能不是最终结果。预计各国将继续在7月在美国进行贸易谈判,如果达成协议,则可能会降低关税。关于中国的关系,中级游戏可能并不是特朗普对短时间的关注。我们希望中美国的关系一直处于一个分阶段的稳定状态,我们还可以注意特朗普可以拜访中国以促进当地交易的可能性。

4)在经济不确定性的背景下,中国与国家的合作随着“皮带和道路”的步伐,它已成为稳定全球经济的主要力量。多年来,中国和东盟一直是彼此最大的贸易伙伴,双边贸易的数量继续增加。同时,在数字经济和绿色能源等新兴领域进行了深入的合作,以结合新的增长轨道。该地区综合经济合作协议(RCEP)降低了贸易障碍,并促进了该地区工业连锁店和供应连锁店的深入整合。中国,印度和印度尼西亚等经济体积极刺激私人投资的消费和加强,并努力开发一种平衡的发展模式,强调国内外需求。

5)如果发生意外切割率,这可能是7月最重要的催化。尽管6月份的美国宏观数据在表面上相对较强,但私营部门的工作活力是愚蠢的-DU朗。目前,市场通常认为,降低INT的交叉率可能不会在9月和更晚的时间内削减。 CME期货在7月的利率下降的隐含可能性从发布非农业数据之前的25%下降到近5%。美联储选民的当前观点也非常关注,均匀和鹰派均匀。因此,即使7月的利率是可能的小事,但这并非不可能。如果未兑现,它将不会对股票市场产生太大影响。但是,如果兑现,它可能是一个巨大的过度期望,并且带来了足够的赔率。如果发生意外切割率,这可能是7月最重要的催化。

Aasa-Pacific Market:专注于A股,香港股票和韩国股票市场的投资机会。

1)A-shares:市场不断变暖,仍在等待催化的点火。

市场和环境有一些阴影WS从2014年底开始,而火灾的催化失踪了。当前的市场和环境环境在2014年底之前有一些阴影,包括:投资者积累了一定的影响,即赚钱对香港股票,小型和微型市场以及工业轨道以及新发行的产品开始中等恢复;非财务部门的收入预期正在接近底层,投资者的耐心已经发展,并且必须恢复他们的信心;反内部的流通和加强国内需求已成为政策目的的明确迹象,对思想的特定政策和调整的引入只是时间,而“第15五年计划”可能会显示出新的政策道路。市场目前仅缺乏对点火的催化,这可能是中国美国的政策超出了技术行业的期望或新变化。从配置的角度来看,我们建议在临时性中维护三个想法季度报告。首先,具有超级特征工业物业的行业应注意AI和创新药物;其次,由匹配和升值和北美计算能力链驱动的行业,而不是金属,通信和电子产品;第三,具有一些主题并具有游戏性质的行业,并注意与军事和反侵权行业有关的新能源。通常,不是亚铁,AI硬件,创新药物,游戏和军事行业的轮换仍然可以成为临时报告期的主要主题。

2)香港股票:成本效益仍然很大,流动性丰富。

香港股票:成本效益仍然很大,流动性丰富。与其他亚洲市场相比,目前对香港股票的欣赏仍然很有吸引力。 Hang Seng综合指数和Hang Seng Technology指数的动态价格比率也处于较低的历史中,这是一个D与水平和垂直方向相比,香港股票的有效性仍然很重要。由于今年年初,南部的资金综合流量已超过7600亿港元,这是主要市场支持。当前市场的平均营业额在-20年的历史水平上超过了2300亿港元。与4月初相比,ISIT的短销售价值的比例显着下降,情绪再次发生了变化。此外,希伯尔(Hibor)在五月初开始暴跌的时候与亚洲货币指数开始欣赏的时代非常一致,这反映了在“ De-usd”的背景下,亚洲资金也减少了他们的美元资产并流入了香港市场。尽管香港股票将面临美国债务风险和短期贸易摩擦,但美联储期望降低利率以及大陆政策领域的扩张和实施。在Additio中n,临时报告的负面消息已经耗尽,预计香港的股票将在新市场中询问。在工业分配方面,建议注意:①技术领域,您预计消费电子产业链有望能够通过启动Apple的手机和家用AI眼镜,以及释放或已通过潜在的新型号启用Apple的手机和国内AI玻璃杯,并通过潜在的新型号启用了CateGry; ②激活流动性,内部和外部环境政策以及基础改善的创新药物; ③在大陆低利率环境的逻辑下,继续从保险基金中受益的股息部门是主要银行。如果美联储在下半年降低利率,那么当地房地产和高点部门也将有潜在的投资。

3)韩国股市:政策支持 +流动性注入期望,期望保持POS趋势

韩国股票市场:政策政策 +预计Pwater预计将保持积极的趋势。尽管从历史价值和其他因素的角度来看,韩国股票市场最近已经重建,但我们认为,这是对欣赏的深入监管而不是全面审查的驱动。 Lee Jae-Ming政府开始加强韩国经济,并非常重视股票市场。 Lee Jae-Ming一再强调,新政府将通过支持股票市场而不是房地产来为韩国人创造财富。例如,Lee Jae-Ming曾大喊“ Kospi指数达到5,000分”和“完成'韩国折扣'现象”等口号。预计将尽快通过韩国的“商法”修订,以继续改善Korporation的管理。此外,随着韩国周期的骑行,政府的股票市场的战略性促进,预计将指导股票市场的更多资金,而外国和零售投资者有望继续流入韩国股市。 ①外国投资趋势:从2025年初到5月,外国资本出售了100万亿美元的股票,但在6月成为净购买;目前,外国资本处理KOSPI组成股的比例为31.4%,2022年9月在29.3%的29.3%中接近15年低点。我们希望韩国股票市场将保持积极态度,建议专注于结构增长领域,例如船舶劳动力,国防,国防,韩国文化,医学和nukean Medical和Nukear Enerhiya;同时,出口部门有望跟随韩国。美国关税谈判已经恢复,例如主要出口行业,例如半导体,医疗保健和车辆。

4)印度股市:在短期内,它会受到高度赞赏,资本和收入向下调整,专注于IT和国防部门。

印度股市:在短期内,它会受到高度赞赏,资本压力和下降调整的收入,重点是IT和防御部门。在过去的12个月中的表现一直很弱,在市场上全球和新兴的基准的背后有很大的指数,并且中小型市场在特别高的压力下。当前的欣赏是较高的历史,并且在2026财政年度的收入预期下降下降,以额外的压缩空间;资本市场在国内和外国资本的压力下,以及融资浪潮,流动性的环境很紧。在这种情况下,工业周期可能是关键。我们建议增加国际投资组合的风险。以下是我们在印度推荐的主要行业的投资组合:①信息离子技术:从印度的全球数字转型和离岸外包优势中受益,与2025年第四季度联邦储备金利率带来的流动性的提高相结合,预计该行业的欣赏将恢复; ②基本消费者(过度分配):已知的反周期性特性,农村恢复和溢价支持Prepium中的支持; ③房地产(过度分配):叠加在政策支持(例如PMAY计划)的低利率,第一层驱动器驱动部门估值恢复的销售回收; ④能源与公用事业(标准配置):关注原油价格镇压下电网流量和投资的主要探索线; ⑤银行(标准调整):稳定的信贷增长,但我们需要谨慎地改变所有权的质量,并且首选具有很高比例零售贷款的顶级银行。

5)日本股市:机会IE在治理创新和外部环境的共鸣之下。

日本股市:在现代管理和外部环境的共鸣下的机会市场。外部压力得到了缓解,最大的贸易压力已经过去,这是规范市场风险的基础;公司管理的变化加速了,该规模的股息和重新购买达到了新的高点,资本结构的资本结构促进了创造性破坏的过程。在宏观层面上,东申的指数收入随着PMI全球制造业的回收,日元增长的日元增长率以及GDP的预期在弹跳而发展。在微观层面上,企业的交叉持有量减少,股权激励措施得到了改善,ROE得到了改善。尽管少数股东存在问题,但管理改革的方向很明显。当前的复活节n股票指数升值小于美国的平均值和库存。结合了向上的收入预期,预期可以实现双轮驱动和收入的驱动力。投资建议:①管理层的好处:企业布局的优先级,减少了交叉持有和股权激励措施,并享受盈利能力的重新评估和弹性; ②全球周期性共振部门:注意与全球PMI密切相关的汽车行业的高端制造和链条,受益于全球工业恢复和日元增强以提高回报; ③资产敏感的资产:遵循日本保险公司的方法,提供对公共金融设备和行业利率敏感的超长期目标,并获得更陡峭的收益率曲线的机会; ④具有高繁荣的AI产业链:对人工智能的强烈需求,稳定的价格和thechange驱动她的平台费用要注意ABF基材。

6)东南亚:资金保持流出趋势,印尼市场具有适度和长期分配的价值。

202 May 2018, in the six ASEAN markets (Singapore, Indonesia, Vietnam, Malaysia, Thailand, and the Philippines), the funds usually continue to flow after the return of "reward tariffs", among which funds are flowing from Singapore, Malaysia, Thailand and other countries, and the funding of Indonesia and Indonesia and Indonesia and Indonesia funds and Indonesia and Indonesia funds Vietnam与上个月相比,减慢了很多。 7月7日,特朗普实际上扩大了7月9日的奖励关税豁免的截止日期。预计贸易谈判将在7月在美国继续进行,并且关税可能会降低到MYOF达成协议。为了赋予贸易增长的经济增长,马来西亚和印度尼西亚削减了利率今年。马来西亚宣布减少了储备金要求的比率。今年在更多东盟国家的金融行动期望可以为经济提供一些支持。

马来西亚股票市场:增长期望降低,重点关注繁荣的行业。马来西亚的经济不断增长,制造(电子,车辆等),服务行业发展良好,为股票市场提供支持,市场管理非常友好,以增强投资者的信心。但是,它也面临许多风险。全球经济增长的不确定性影响着经济关注其出口,地缘政治状况激发了资本的流动,汇率的波动会影响财产的价值,不对称增加了外国投资者获得信息的困难。在25q1中,马来西亚上市公司的总体表现中等恢复,收入增长的期望被降低,但一些部门显示稳定。我们需要注意政策变化和外部环境对部门的影响。通过该行业,银行业在下半年有潜在的投资,这主要是由于收入稳定和足够的资本,预计将从中小企业贷款增长和外国直接投资政策支持中受益;消费者部门受Pagexpanding销售和服务税(SST)的影响,公司愿意通过成本的意愿很低,可能会影响盈利能力,并且以价值为中心的目标可能会更好地承受需求压力;数字经济的发展推动了对数据中心基础设施的需求,承包商和电力供应商值得关注。

印度尼西亚股票市场:经济政策支持 +政策,分配的中等数量和长期价值。当前对印度尼西亚股票市场的欣赏水平相对较低,并且公司利润回收率很明显。缺点它欺骗了政府刺激政策的实施和外国资本回归的希望,为市场提供了支持。但是,诸如全球宏观经济波动和收紧家庭流动性等因素可能会导致短期市场波动,并建议采用“选定行业 +欣赏国防”的平衡方法。 ①消费和销售:受益于中央阶级的人口红利和扩张,我们专注于具有力量和渠道权力的领先企业,尤其是具有强大需求弹性的消费品。 ②行业和材料:水泥,化学品和其他自行车行业从基础设施恢复中受益,领先的公司在下半年的需求恢复性能弹性弹性。 logogistic和电子商务:电子物流行业具有巨大的潜在增长,这是由于电子商务渗透率的增加而驱动的。一些公司的投资价值很高e通过依赖全链和lohiyou的布局来提高收入。

泰国股票市场:注意政策趋势并避免高风险行业。 2025年7月1日,泰国宪法法院以7-2的投票暂停了总理佩滕塔恩的职位,预计将在1-2个月内做出最终决定。在这段时间里,副总理苏朗YA将担任临时总理,而佩腾塔恩(Paetongtarn)仍将继续担任文化和金融文化部长皮卡(Pichai)的部长皮卡(Pichai),这也将留下来,有助于继续经济政策,而新政府预计将促进2026年的预算(在杰恩(Mid augaugant)的众议院辩论)。 7月4日,美国计划收紧泰国和其他国家的AI芯片出口,这可能会对工业开发商产生负面影响,而电子和公用事业公司仅限于影响。 Tinapthai的财政部长Pichai的财政部长他的旅程美国和双方未能得出奖励关税问题的结论。主要重点是农产品的关税。如果泰国被迫降低进口关税,则可能会影响农产品和肉类制造商。我们认为,随后在泰国的最终关税可能是指越南(20%)。如果最终关税在此范围内,则将在市场上是中立的。如果它高于此水平,它将对市场产生负面影响。

▍风险因素:

关税,经济和贸易谈判的发展超出了预期;中国和美国在科学技术,贸易和金融方面的摩擦增加;爱国和国外的爱是不可思议的。俄罗斯,乌克兰和中东的冲突有所增加。在美国和亚太地区,宏观经济波动的风险;特朗普的政策重点超出了期望。国内政策的强度,实施的影响或经济复苏少于预期。

资料来源:CITIC Securities Research返回Sohu以查看更多

Text | Qin Peijing Contact: Xu Guanghong hou su yang qing shi dian wang yihan currently lacking the foundation for long-term strengthening, the "de-dollar" trend continues to strengthen, the preference for asset properties is rising, Asian stocks are firmly re-evaluation, and the emerging market properties like Hong Kong stocks are still performing, while the Hong Kong stocks are still performing, while the香港股票仍在表演,而香港股票仍在表演,而香港股票仍在表演,而香港股票仍在执行,而香港的股票仍在表现,中国人仍然是中文的赞赏。我们认为,奖励关税不会过分恢复,与中级美国的关系将继续保持稳定,预计市场风险将继续被追回。亚太地区通过加强内部经济来注入关税的全球经济中的新动力合作,优化行业和供应链,并扩大需求区域。如果美联储不期望削减利率,那么八月份中国利率的可能性将大大增加。自2021年以来,这将是中国与美国之间真正的同时紧急情况,并且很可能是重要的市场增强催化剂。在目前的亚洲太平洋市场中,我们建议专注于中国和韩国等新兴市场股票的机会。核心市场的具体观点如下:1)A股:市场继续热身,等待催化中的点火。 2)香港股票:成本效益仍然很大,流动性丰富。 3)韩国股票市场:政策支持 +预计注入的期望将保持积极的趋势。 4)印度股票市场:在短时间内,它具有高度赞赏,资本压力和收入收入,重点在其上和国防部门。 5)日本股票市场:在管理变革和外部环境的共鸣率下的机会市场。 6)东南股市:资金保持流出趋势,印尼市场具有中等和长期分配的价值。 ▍“ De-Us Dollar”趋势继续加强,对非美国资产的提供的偏爱也有所增加。 1)美元缺乏加强的长期基础,“美国违约美元”的趋势将继续得到加强。根据国际货币基金组织的预测,美国GDP与全球市场的比例将从2025年至2029年继续下降,这表明美元不足以长期加强。根据BOFA全球基金经理调查,“ De剂量美元”已成为完全同情的共识,而目前的低分配比率在过去20年中已经取得了新的低点。大多数投资者认为,“大美丽”法案有限对加强美国经济增长的影响,但它大大扩大了财政缺陷,并进一步削弱了美元的吸引力。扩展全文

2)偏爱提供非美国所有权的偏好增加了,并且在新兴市场(例如香港股票)中的股票财产得到了很好的表现。根据BOFA全球基金经理调查,有54%的投资者认为,在美国以外的国际所有权在未来五年内具有最大的潜在增长。自2025年(直到6月30日)以来,MSCI -erging Market增长了14.2%,占MSCI开发市场的8.1%以上。其中,韩国Kospi指数和中国港港指数尤其表现出色,分别记录了27%和21%。当前的中国市场仍然是一个欣赏的沮丧,吉恩级别的欣赏水平和全部升值水平的亲戚以及上海和深圳300指数a重新低于美国股票市场,日本股市和其他市场。

3)奖励关税很难返回,与中级美国的关系有望继续保持稳定,食欲的风险将继续愈合。 7月7日,特朗普实际上扩大了9Dodine豁免的Jandeadline的先前设定的奖励关税。关于随后的趋势,特朗普的信中设定的关税可能不是最终结果。预计各国将继续在7月在美国进行贸易谈判,如果达成协议,则可能会降低关税。关于中国的关系,中级游戏可能并不是特朗普对短时间的关注。我们希望中美国的关系一直处于一个分阶段的稳定状态,我们还可以注意特朗普可以拜访中国以促进当地交易的可能性。

4)在经济不确定性的背景下,中国与国家的合作随着“皮带和道路”的步伐,它已成为稳定全球经济的主要力量。多年来,中国和东盟一直是彼此最大的贸易伙伴,双边贸易的数量继续增加。同时,在数字经济和绿色能源等新兴领域进行了深入的合作,以结合新的增长轨道。该地区综合经济合作协议(RCEP)降低了贸易障碍,并促进了该地区工业连锁店和供应连锁店的深入整合。中国,印度和印度尼西亚等经济体积极刺激私人投资的消费和加强,并努力开发一种平衡的发展模式,强调国内外需求。

5)如果发生意外切割率,这可能是7月最重要的催化。尽管6月份的美国宏观数据在表面上相对较强,但私营部门的工作活力是愚蠢的-DU朗。目前,市场通常认为,降低INT的交叉率可能不会在9月和更晚的时间内削减。 CME期货在7月的利率下降的隐含可能性从发布非农业数据之前的25%下降到近5%。美联储选民的当前观点也非常关注,均匀和鹰派均匀。因此,即使7月的利率是可能的小事,但这并非不可能。如果未兑现,它将不会对股票市场产生太大影响。但是,如果兑现,它可能是一个巨大的过度期望,并且带来了足够的赔率。如果发生意外切割率,这可能是7月最重要的催化。

Aasa-Pacific Market:专注于A股,香港股票和韩国股票市场的投资机会。

1)A-shares:市场不断变暖,仍在等待催化的点火。

市场和环境有一些阴影WS从2014年底开始,而火灾的催化失踪了。当前的市场和环境环境在2014年底之前有一些阴影,包括:投资者积累了一定的影响,即赚钱对香港股票,小型和微型市场以及工业轨道以及新发行的产品开始中等恢复;非财务部门的收入预期正在接近底层,投资者的耐心已经发展,并且必须恢复他们的信心;反内部的流通和加强国内需求已成为政策目的的明确迹象,对思想的特定政策和调整的引入只是时间,而“第15五年计划”可能会显示出新的政策道路。市场目前仅缺乏对点火的催化,这可能是中国美国的政策超出了技术行业的期望或新变化。从配置的角度来看,我们建议在临时性中维护三个想法季度报告。首先,具有超级特征工业物业的行业应注意AI和创新药物;其次,由匹配和升值和北美计算能力链驱动的行业,而不是金属,通信和电子产品;第三,具有一些主题并具有游戏性质的行业,并注意与军事和反侵权行业有关的新能源。通常,不是亚铁,AI硬件,创新药物,游戏和军事行业的轮换仍然可以成为临时报告期的主要主题。

2)香港股票:成本效益仍然很大,流动性丰富。

香港股票:成本效益仍然很大,流动性丰富。与其他亚洲市场相比,目前对香港股票的欣赏仍然很有吸引力。 Hang Seng综合指数和Hang Seng Technology指数的动态价格比率也处于较低的历史中,这是一个D与水平和垂直方向相比,香港股票的有效性仍然很重要。由于今年年初,南部的资金综合流量已超过7600亿港元,这是主要市场支持。当前市场的平均营业额在-20年的历史水平上超过了2300亿港元。与4月初相比,ISIT的短销售价值的比例显着下降,情绪再次发生了变化。此外,希伯尔(Hibor)在五月初开始暴跌的时候与亚洲货币指数开始欣赏的时代非常一致,这反映了在“ De-usd”的背景下,亚洲资金也减少了他们的美元资产并流入了香港市场。尽管香港股票将面临美国债务风险和短期贸易摩擦,但美联储期望降低利率以及大陆政策领域的扩张和实施。在Additio中n,临时报告的负面消息已经耗尽,预计香港的股票将在新市场中询问。在工业分配方面,建议注意:①技术领域,您预计消费电子产业链有望能够通过启动Apple的手机和家用AI眼镜,以及释放或已通过潜在的新型号启用Apple的手机和国内AI玻璃杯,并通过潜在的新型号启用了CateGry; ②激活流动性,内部和外部环境政策以及基础改善的创新药物; ③在大陆低利率环境的逻辑下,继续从保险基金中受益的股息部门是主要银行。如果美联储在下半年降低利率,那么当地房地产和高点部门也将有潜在的投资。

3)韩国股市:政策支持 +流动性注入期望,期望保持POS趋势

韩国股票市场:政策政策 +预计Pwater预计将保持积极的趋势。尽管从历史价值和其他因素的角度来看,韩国股票市场最近已经重建,但我们认为,这是对欣赏的深入监管而不是全面审查的驱动。 Lee Jae-Ming政府开始加强韩国经济,并非常重视股票市场。 Lee Jae-Ming一再强调,新政府将通过支持股票市场而不是房地产来为韩国人创造财富。例如,Lee Jae-Ming曾大喊“ Kospi指数达到5,000分”和“完成'韩国折扣'现象”等口号。预计将尽快通过韩国的“商法”修订,以继续改善Korporation的管理。此外,随着韩国周期的骑行,政府的股票市场的战略性促进,预计将指导股票市场的更多资金,而外国和零售投资者有望继续流入韩国股市。 ①外国投资趋势:从2025年初到5月,外国资本出售了100万亿美元的股票,但在6月成为净购买;目前,外国资本处理KOSPI组成股的比例为31.4%,2022年9月在29.3%的29.3%中接近15年低点。我们希望韩国股票市场将保持积极态度,建议专注于结构增长领域,例如船舶劳动力,国防,国防,韩国文化,医学和nukean Medical和Nukear Enerhiya;同时,出口部门有望跟随韩国。美国关税谈判已经恢复,例如主要出口行业,例如半导体,医疗保健和车辆。

4)印度股市:在短期内,它会受到高度赞赏,资本和收入向下调整,专注于IT和国防部门。

印度股市:在短期内,它会受到高度赞赏,资本压力和下降调整的收入,重点是IT和防御部门。在过去的12个月中的表现一直很弱,在市场上全球和新兴的基准的背后有很大的指数,并且中小型市场在特别高的压力下。当前的欣赏是较高的历史,并且在2026财政年度的收入预期下降下降,以额外的压缩空间;资本市场在国内和外国资本的压力下,以及融资浪潮,流动性的环境很紧。在这种情况下,工业周期可能是关键。我们建议增加国际投资组合的风险。以下是我们在印度推荐的主要行业的投资组合:①信息离子技术:从印度的全球数字转型和离岸外包优势中受益,与2025年第四季度联邦储备金利率带来的流动性的提高相结合,预计该行业的欣赏将恢复; ②基本消费者(过度分配):已知的反周期性特性,农村恢复和溢价支持Prepium中的支持; ③房地产(过度分配):叠加在政策支持(例如PMAY计划)的低利率,第一层驱动器驱动部门估值恢复的销售回收; ④能源与公用事业(标准配置):关注原油价格镇压下电网流量和投资的主要探索线; ⑤银行(标准调整):稳定的信贷增长,但我们需要谨慎地改变所有权的质量,并且首选具有很高比例零售贷款的顶级银行。

5)日本股市:机会IE在治理创新和外部环境的共鸣之下。

日本股市:在现代管理和外部环境的共鸣下的机会市场。外部压力得到了缓解,最大的贸易压力已经过去,这是规范市场风险的基础;公司管理的变化加速了,该规模的股息和重新购买达到了新的高点,资本结构的资本结构促进了创造性破坏的过程。在宏观层面上,东申的指数收入随着PMI全球制造业的回收,日元增长的日元增长率以及GDP的预期在弹跳而发展。在微观层面上,企业的交叉持有量减少,股权激励措施得到了改善,ROE得到了改善。尽管少数股东存在问题,但管理改革的方向很明显。当前的复活节n股票指数升值小于美国的平均值和库存。结合了向上的收入预期,预期可以实现双轮驱动和收入的驱动力。投资建议:①管理层的好处:企业布局的优先级,减少了交叉持有和股权激励措施,并享受盈利能力的重新评估和弹性; ②全球周期性共振部门:注意与全球PMI密切相关的汽车行业的高端制造和链条,受益于全球工业恢复和日元增强以提高回报; ③资产敏感的资产:遵循日本保险公司的方法,提供对公共金融设备和行业利率敏感的超长期目标,并获得更陡峭的收益率曲线的机会; ④具有高繁荣的AI产业链:对人工智能的强烈需求,稳定的价格和thechange驱动她的平台费用要注意ABF基材。

6)东南亚:资金保持流出趋势,印尼市场具有适度和长期分配的价值。

202 May 2018, in the six ASEAN markets (Singapore, Indonesia, Vietnam, Malaysia, Thailand, and the Philippines), the funds usually continue to flow after the return of "reward tariffs", among which funds are flowing from Singapore, Malaysia, Thailand and other countries, and the funding of Indonesia and Indonesia and Indonesia and Indonesia funds and Indonesia and Indonesia funds Vietnam与上个月相比,减慢了很多。 7月7日,特朗普实际上扩大了7月9日的奖励关税豁免的截止日期。预计贸易谈判将在7月在美国继续进行,并且关税可能会降低到MYOF达成协议。为了赋予贸易增长的经济增长,马来西亚和印度尼西亚削减了利率今年。马来西亚宣布减少了储备金要求的比率。今年在更多东盟国家的金融行动期望可以为经济提供一些支持。

马来西亚股票市场:增长期望降低,重点关注繁荣的行业。马来西亚的经济不断增长,制造(电子,车辆等),服务行业发展良好,为股票市场提供支持,市场管理非常友好,以增强投资者的信心。但是,它也面临许多风险。全球经济增长的不确定性影响着经济关注其出口,地缘政治状况激发了资本的流动,汇率的波动会影响财产的价值,不对称增加了外国投资者获得信息的困难。在25q1中,马来西亚上市公司的总体表现中等恢复,收入增长的期望被降低,但一些部门显示稳定。我们需要注意政策变化和外部环境对部门的影响。通过该行业,银行业在下半年有潜在的投资,这主要是由于收入稳定和足够的资本,预计将从中小企业贷款增长和外国直接投资政策支持中受益;消费者部门受Pagexpanding销售和服务税(SST)的影响,公司愿意通过成本的意愿很低,可能会影响盈利能力,并且以价值为中心的目标可能会更好地承受需求压力;数字经济的发展推动了对数据中心基础设施的需求,承包商和电力供应商值得关注。

印度尼西亚股票市场:经济政策支持 +政策,分配的中等数量和长期价值。当前对印度尼西亚股票市场的欣赏水平相对较低,并且公司利润回收率很明显。缺点它欺骗了政府刺激政策的实施和外国资本回归的希望,为市场提供了支持。但是,诸如全球宏观经济波动和收紧家庭流动性等因素可能会导致短期市场波动,并建议采用“选定行业 +欣赏国防”的平衡方法。 ①消费和销售:受益于中央阶级的人口红利和扩张,我们专注于具有力量和渠道权力的领先企业,尤其是具有强大需求弹性的消费品。 ②行业和材料:水泥,化学品和其他自行车行业从基础设施恢复中受益,领先的公司在下半年的需求恢复性能弹性弹性。 logogistic和电子商务:电子物流行业具有巨大的潜在增长,这是由于电子商务渗透率的增加而驱动的。一些公司的投资价值很高e通过依赖全链和lohiyou的布局来提高收入。

泰国股票市场:注意政策趋势并避免高风险行业。 2025年7月1日,泰国宪法法院以7-2的投票暂停了总理佩滕塔恩的职位,预计将在1-2个月内做出最终决定。在这段时间里,副总理苏朗YA将担任临时总理,而佩腾塔恩(Paetongtarn)仍将继续担任文化和金融文化部长皮卡(Pichai)的部长皮卡(Pichai),这也将留下来,有助于继续经济政策,而新政府预计将促进2026年的预算(在杰恩(Mid augaugant)的众议院辩论)。 7月4日,美国计划收紧泰国和其他国家的AI芯片出口,这可能会对工业开发商产生负面影响,而电子和公用事业公司仅限于影响。 Tinapthai的财政部长Pichai的财政部长他的旅程美国和双方未能得出奖励关税问题的结论。主要重点是农产品的关税。如果泰国被迫降低进口关税,则可能会影响农产品和肉类制造商。我们认为,随后在泰国的最终关税可能是指越南(20%)。如果最终关税在此范围内,则将在市场上是中立的。如果它高于此水平,它将对市场产生负面影响。

▍风险因素:

关税,经济和贸易谈判的发展超出了预期;中国和美国在科学技术,贸易和金融方面的摩擦增加;爱国和国外的爱是不可思议的。俄罗斯,乌克兰和中东的冲突有所增加。在美国和亚太地区,宏观经济波动的风险;特朗普的政策重点超出了期望。国内政策的强度,实施的影响或经济复苏少于预期。

资料来源:CITIC Securities Research返回Sohu以查看更多 上一篇:杨·汉森(Yang Hansen)背靠背的身体弱点暴露了。

下一篇:没有了

下一篇:没有了

相关文章

- 2025-07-15亚洲股市|在“ de-usd”下,中国资产和股

- 2025-07-14杨·汉森(Yang Hansen)背靠背的身体弱点暴

- 2025-07-13欧洲中世纪概念在全球背景下|解构“改革

- 2025-07-12一名Zhanjiang妇女说,她3岁的儿子“扁桃体

- 2025-07-11经常在街上吃过但不清洁的三种小吃。像